Fiscalité

Tableau usufruit 2025 : comment calculer la répartition entre nu-propriétaire et usufruitier ?

Vous envisagez une donation, une succession ou un investissement immobilier en 2025 ? La maîtrise de la répartition entre l’usufruit et la nue-propriété est le pivot central de votre stratégie patrimoniale. Ce mécanisme, régi par l’article 669 du Code Général des Impôts, détermine non seulement la valeur fiscale de vos droits, mais aussi les montants que vous aurez à régler à l’administration fiscale. Comprendre ce barème n’est pas une option, c’est une nécessité pour optimiser la transmission de votre patrimoine ou la rentabilité de vos placements.

Comprendre le mécanisme du démembrement de propriété en 2025

Le principe du démembrement de propriété repose sur la division d’un bien immobilier en deux droits distincts : l’usufruit et la nue-propriété. Cette distinction juridique transforme un actif unique en deux entités fiscales. D’un côté, l’usufruitier détient l’*usus* (le droit d’utiliser le bien) et le *fructus* (le droit d’en percevoir les revenus, comme les loyers). De l’autre, le nu-propriétaire conserve l’*abusus*, soit la capacité de disposer du bien (le vendre ou le donner), mais sans pouvoir l’habiter ni le louer tant que l’usufruit subsiste.

Cette séparation répond à une logique économique précise : la valeur de l’usufruit est directement liée à l’espérance de vie de son détenteur. Plus l’usufruitier est jeune, plus la valeur de son droit est élevée, car il est censé profiter du bien plus longtemps. À l’inverse, si l’usufruitier est âgé, la valeur de la nue-propriété augmente, car la récupération de la pleine propriété est statistiquement plus proche. Pour évaluer ces parts avec équité, l’administration fiscale impose un barème usufruit et nue-propriété strict.

Le tableau officiel du barème fiscal (Article 669 CGI)

Pour vos démarches en 2025, qu’il s’agisse d’une déclaration ISF, de droits de donation ou de succession, c’est ce tableau qui fait foi. Il permet d’établir l’assiette taxable en fonction de l’âge de l’usufruitier au jour de la mutation.

| Âge de l’usufruitier 🎂 | Valeur de l’usufruit (%) 📉 | Valeur de la nue-propriété (%) 📈 |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| Moins de 31 ans révolus | 80 % | 20 % |

| Moins de 41 ans révolus | 70 % | 30 % |

| Moins de 51 ans révolus | 60 % | 40 % |

| Moins de 61 ans révolus | 50 % | 50 % |

| Moins de 71 ans révolus | 40 % | 60 % |

| Moins de 81 ans révolus | 30 % | 70 % |

| Moins de 91 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Ce barème est utilisé automatiquement par les notaires pour le calcul de l’usufruit en 2025. Il est impératif de se baser sur l’âge révolu. Par exemple, une personne fêtant ses 61 ans le jour de la signature bascule dans la tranche suivante, ce qui modifie considérablement la fiscalité applicable.

Méthodologie de calcul : exemples concrets et chiffrés

L’application de ce tableau est mathématique et ne laisse aucune place à l’interprétation. La formule de base est simple : vous multipliez la valeur vénale du bien en pleine propriété par le pourcentage correspondant à l’âge de l’usufruitier. Voici trois scénarios fréquents illustrant l’impact financier de ce calcul :

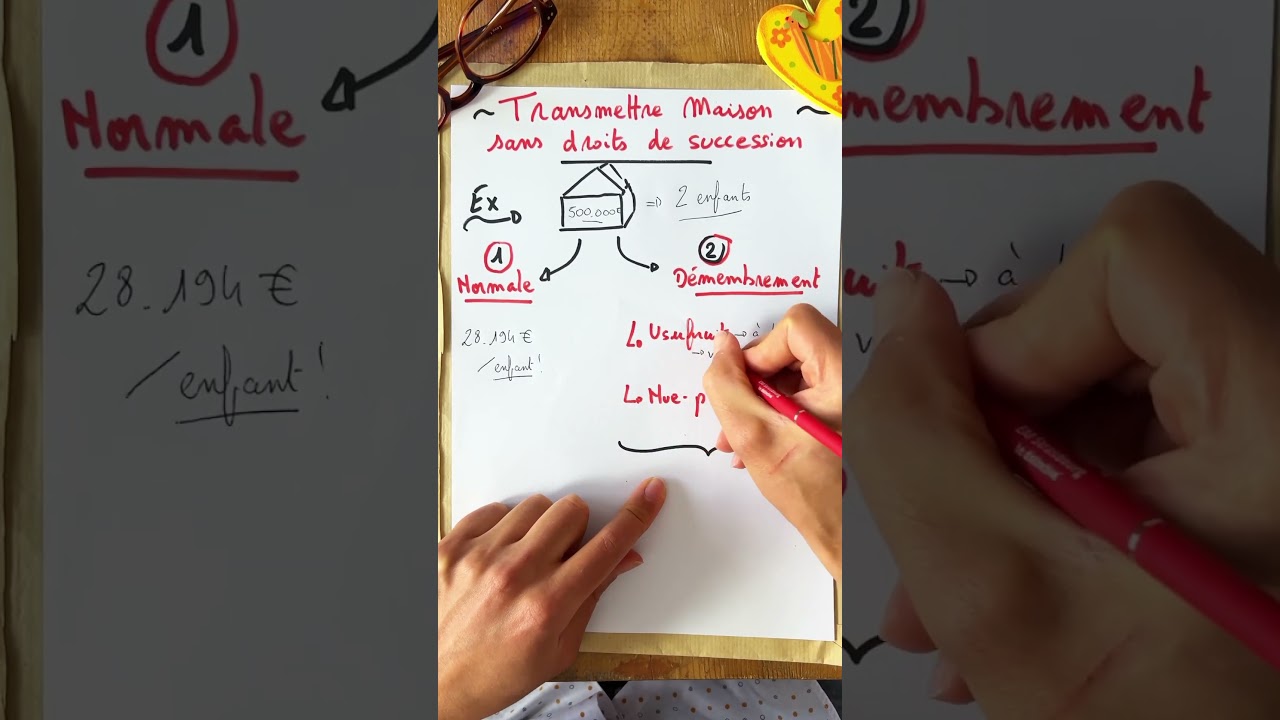

- Cas de la donation (Usufruitier de 55 ans) : 🎁 Pour un appartement estimé à 600 000 €, le barème fixe l’usufruit à 50 % et la nue-propriété à 50 %. Le parent donne la nue-propriété à son enfant. L’assiette taxable pour les droits de donation sera donc de 300 000 € (600 000 x 50 %). Cela permet de transmettre une valeur future de 600 000 € en ne payant des impôts que sur la moitié aujourd’hui.

- Cas de la succession (Usufruitier de 75 ans) : 👵 Une maison de 232 000 € est concernée. Le conjoint survivant a 75 ans. Selon le tableau, l’usufruit vaut 30 % (69 600 €) et la nue-propriété 70 % (162 400 €). Les héritiers paieront des droits de succession basés sur 162 400 €, tandis que le conjoint conserve la jouissance du bien.

- Cas de l’usufruit temporaire (Investissement) : 🏢 Ici, l’âge ne compte pas de la même manière. La règle est forfaitaire : la valeur de l’usufruit est estimée à 23 % de la pleine propriété par tranche de 10 ans. Pour un bien de 200 000 € dont l’usufruit est cédé pour 10 ans, la valeur fiscale de l’usufruit est de 46 000 € (23 %). Le nu-propriétaire acquiert donc le bien pour 154 000 € hors frais.

Pour affiner ces estimations, notamment si vous envisagez des montages complexes, il est souvent recommandé d’utiliser des outils spécifiques pour le calcul de la valeur de l’usufruit afin d’éviter tout redressement fiscal.

Stratégies d’investissement : Viager ou Temporaire ?

Le choix entre un démembrement viager et temporaire dépend exclusivement de vos objectifs patrimoniaux. L’usufruit viager est l’outil roi de la transmission familiale. Il sécurise le donateur (souvent les parents) qui conserve son cadre de vie ou ses revenus locatifs jusqu’à son décès, tout en anticipant la transmission. Au décès de l’usufruitier, l’usufruit s’éteint et le nu-propriétaire récupère la pleine propriété sans droits de succession supplémentaires ni formalités lourdes. C’est une mécanique puissante pour réduire la note fiscale intergénérationnelle.

À l’opposé, l’usufruit temporaire est un outil d’optimisation financière et fiscale, souvent prisé par les investisseurs soumis à l’IFI. En achetant la nue-propriété d’un bien pour une durée fixe (souvent 15 ou 20 ans), l’investisseur paie le bien avec une décote importante (correspondant aux loyers qu’il ne touchera pas). Il ne paie pas d’IFI sur ce bien, ne gère aucun locataire et ne paie pas de fiscalité sur les revenus fonciers. C’est une stratégie d’investissement immobilier de pure capitalisation, idéale pour ceux qui n’ont pas besoin de revenus immédiats mais qui préparent leur retraite.

Droits, devoirs et répartition des charges

La cohabitation entre un usufruitier et un nu-propriétaire peut être source de conflits si les règles ne sont pas claires dès le départ. La loi, via le Code civil, établit une répartition précise des dépenses. L’usufruitier, qui profite du bien, doit l’entretenir. Il assume les dépenses d’entretien courant (peintures, chaudière, menues réparations) ainsi que les charges de copropriété récupérables. C’est également lui qui s’acquitte de la taxe d’habitation (si applicable) et de l’impôt sur la fortune immobilière, puisqu’il jouit de la valeur économique du bien.

Le nu-propriétaire, quant à lui, est responsable des « grosses réparations » définies par l’article 606 du Code civil : gros murs, voûtes, poutres, toitures entières, digues et murs de soutènement. Il paie généralement la taxe foncière, bien que cela puisse être aménagé contractuellement. Attention cependant aux situations d’indivision qui peuvent survenir en parallèle, augmentant les frais de notaire et de gestion. Une convention de démembrement bien rédigée est souvent nécessaire pour éviter les litiges sur des travaux d’amélioration énergétique (isolation, fenêtres) qui tombent parfois dans une zone grise législative.

Cession et fin du démembrement

La sortie du démembrement est une étape aussi cruciale que sa constitution. Dans le cas le plus classique, le décès de l’usufruitier reconstitue automatiquement la pleine propriété entre les mains du nu-propriétaire. Aucune taxe n’est due. Cependant, il est tout à fait possible de vendre un bien démembré avant ce terme. Si les deux parties (usufruitier et nu-propriétaire) s’accordent pour vendre, le prix de cession est réparti selon le barème fiscal en vigueur (ou un barème économique si convenu) en fonction de l’âge de l’usufruitier au moment de la vente.

Il est aussi possible pour le nu-propriétaire de revendre uniquement sa nue-propriété. C’est un marché de niche mais liquide. Cela permet de récupérer des liquidités sans attendre le décès de l’usufruitier. À l’inverse, l’usufruitier peut céder son droit temporairement. Quelle que soit l’option, l’objectif final est souvent la reconstitution de la pleine propriété pour disposer librement de l’actif.

Comment calculer la valeur de l’usufruit si l’usufruitier a exactement 61 ans ?

Si l’usufruitier a 61 ans révolus, il entre dans la tranche ‘moins de 71 ans’. La valeur de l’usufruit est donc de 40 % et celle de la nue-propriété de 60 %. Le changement de tranche s’opère dès le jour de l’anniversaire.

Qui doit payer la taxe foncière dans un démembrement ?

Juridiquement, c’est le nu-propriétaire qui est redevable de la taxe foncière. Cependant, il est fréquent que l’acte de donation ou la convention de démembrement prévoie que cette charge soit supportée par l’usufruitier, car c’est lui qui perçoit les revenus ou habite le bien.

L’usufruitier peut-il vendre le bien sans l’accord du nu-propriétaire ?

Non, l’usufruitier ne peut pas vendre le bien en pleine propriété seul. Il ne peut vendre que son droit d’usufruit. Pour vendre la maison ou l’appartement dans sa totalité, l’accord du nu-propriétaire est indispensable.

Quelle est la différence fiscale entre usufruit viager et temporaire ?

L’usufruit viager est évalué selon l’âge de l’usufruitier (barème fiscal progressif), tandis que l’usufruit temporaire est évalué de manière forfaitaire à 23 % de la valeur du bien par tranche de 10 ans, quel que soit l’âge du bénéficiaire.

Passionnée par la transmission de savoir, Claire vulgarise les notions complexes d’investissement immobilier avec clarté. Elle aide les débutants comme les initiés à structurer leurs projets pour une rentabilité durable. Son approche : sécuriser avant de maximiser.